玉米年报:政策与市场联手 2016年玉米价格是否再坐过山车?

http://www.aweb.com.cn 2015年12月31日 11:13 农博网

2015年国内玉米市场可谓“四面楚歌、腹背受敌”,全年基本呈现低迷态势。自2008年临储收购政策执行起,玉米价格一路走来均被政策保“价”护航。今年玉米托市底价却首次下调,打了本就低迷的市场一个措手不及。

2015年国内玉米市场可谓“四面楚歌、腹背受敌”,全年基本呈现低迷态势。自2008年临储收购政策执行起,玉米价格一路走来均被政策保“价”护航。今年玉米托市底价却首次下调,打了本就低迷的市场一个措手不及。玉米市场的“政策市”是否已经戛然而止?非也,11月初新季临储收购开启后,玉米价格再度触底反弹、连续上涨。同时,一系列影响玉米市场的政策也是如约而至。除此之外,今年的玉米市场还要面临高产量、高库存、高进口的“三高”问题,这也是打压玉米价格的另一重要因素。而今年下游需求消费端则是导致玉米价格持续下行的另一黑手,一方面是生猪存栏水平持续走低,另一方面则是深加工企业开工率不足,均影响玉米的下游消费量减少,价格怎能不跌?!

展望2016年国内玉米市场,临储政策依旧是影响整个市场的一大主因,补贴、进口配额等一系列政策同样是明年的关注重点。而进口粮冲击国内玉米以及下游消费端对市场的影响仍旧不容忽视。那么问题来了,2016年临储收购底价是否继续下调?哪些是影响2016年玉米走势的重点因素?2016年玉米价格如何运行?本文将给你想知道的答案。

一、2015年国内玉米价格行情回顾

整体来看,2015年国内玉米价格并未出现去年那样连续5个月(4-9月)的上涨现象,走势基本可分为以下几个阶段:

【年初至2月中下旬的震荡整理阶段】1月东北玉米受临储收购支撑,价格坚挺。华北市场则与之相反,因供应量充足导致行情疲软。销区市场玉米价格则受到下游养殖业低迷影响,饲用需求低迷,用粮企业采购谨慎,玉米价格弱势运行。春节前后,部分企业开始备货,带动一定需求量,玉米价格开始回暖,价格呈现缓慢的小幅上涨迹象。截至2月底,全国玉米均价约为2311元/吨,与年初基本持平。

【3月的强势上涨阶段】3月初开始,在收购加速的推动下,农户手中余粮迅速减少,同时带动部分贸易商的积极性,产区基层粮价出现上涨,由于上一年度出现的临储大量收购导致阶段性粮源紧张,东北玉米价格出现快速上涨。受东北临储持续攀升吸引,华北玉米外流量再次回升,余粮剩余有限,当地贸易商及企业也多看涨后市。销区玉米市场同样受到东北临储收购影响,在3月初开始快速上涨。北方港口受东北玉米临储收购带动,导致港口余粮持续减少,价格随之上涨。南方港口涨势虽不及北方,主要由于玉米饲用消费受限,不过依旧受到临储带动。截至3月底,国内玉米均价约为2430元/吨,较月初大幅上涨近120元/吨。

【4月至7月初的窄幅震荡阶段】随着玉米临储收购逐步收尾,政策性拍卖、补贴及下游消费低迷的影响,4月国内玉米市场整体小幅弱势震荡走势为主。5月国内玉米价格呈现小幅震荡上涨趋势,主要由于东北产区临储收购量历史新高,致基层粮源见底;而政府顺价拍卖玉米,结果并不理想,导致产区玉米价格出现上涨,港口玉米价格也随之出现不同程度的上涨。不过由于进口替代品大量到港冲击玉米价格,且玉米饲用消费并未转暖,导致销区玉米价格走势平缓。6月市场呈现持续下跌走势,一方面来自国内下游需求低迷的打压,另一方面是因为进口替代品及玉米大量到港,用量企业大量替代玉米。7月国内玉米市场格局依旧偏弱,尽管中下旬价格出现一波反弹态势,但因供需格局限制,玉米价格再度步入下行通道。截至7月底,国内水分14%二等玉米均价约为2390元/吨,而这四个月的价格涨跌幅度不超过40元/吨。

【7月中旬至10月中旬的持续下跌阶段】自7月中下旬开始,国内玉米价格进入持续下跌通道,在10月中旬跌至今年低点。特别是华北黄淮产区,新陈玉米价格逐渐靠拢,跌破1900-2000元/吨。影响此阶段市场行情的因素有以下几点:1、新季临储收购价格下调至1元/斤(2000元/吨),导致市场看空气氛较浓。2、国外进口粮源大量到港,冲击国内玉米价格。3、深加工及饲料企业下游需求持续低迷,恢复尚需时日。从各地区玉米价格走势图来看,华北黄淮地区玉米价格下跌时间最早,且跌幅最大,成为全国价格洼地。最主要原因则是因为新玉米陆续上市,新粮价格与陈粮基本相同,甚至低于陈粮价格。截至10月底,国内水分14%二等玉米均价1926元/吨,较7月中旬的高点大幅下跌470元/吨。

【10月底至11月底的上涨阶段】自10月底收购未开始前,玉米价格便“跟风”上涨;随着11月玉米临储收购开启,收购量逐渐增多的情况下,玉米价格迅速开启上涨模式,特别是山东、河南等华北黄淮产区,因今年玉米高产且质优价廉,而流入东北产区、销区及港口等地,导致其价格涨幅较高。除去临储收购的提振,下游饲料企业开始备库,增大玉米需求量;深加工行情略有好转,企业也根据市场行情实时提高收购价格。从目前市场情况来看,国内玉米价格依旧保持连续上涨,产区价格逐步向临储收购底价靠拢。截至11月底,国内水分14%二等玉米均价2040元/吨,较10月中旬上涨110元/吨。

【12月初至年底小幅震荡下滑阶段】本阶段玉米价格下跌的地区主要以华北黄淮产区及南方销区玉米市场为主。一方面因为售粮高峰陆续启动,基层粮源充足打压华北市场。另一方面则由于市场关于定向销售传闻,导致下游企业采购不积极,同时饲料需求减少也制约销区玉米价格。而东北产区玉米价格则受临储收购平稳运行支撑,行情较为抗跌。港口玉米价格走势也相对坚挺,主要受到货量下滑及库存供应偏紧所影响。截至12月28日,国内水分14%二等玉米均价2010元/吨,较11月底下滑30元/吨。

二、影响因素分析

自2008年开始,“政策市”已经成为我国玉米市场主要特征。今年高产量、高库存、高进口所导致的国内供应宽松,再加上生猪产能淘汰带来的玉米消费端需求低迷,这两者共同作用下,玉米市场供需格局严重失衡,似乎也预示着我国玉米市场正由政策市向市场化转型。下面,行情宝小编将从政策及市场两大方面分析一下影响2015年玉米市场的主要因素。

【政策篇】

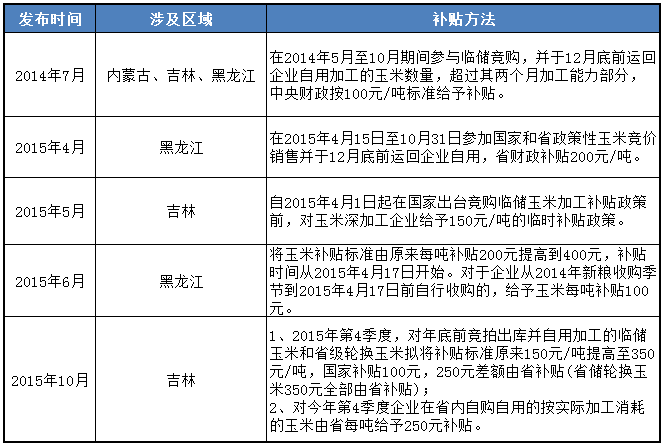

1、临储收购底价首次下调

自2008年开始执行临储收购政策以来,收购量及收购价格均呈现持续上涨趋势,而国内玉米市场受到“政策市”影响也是愈演愈烈。在保障了农户种植利益、提高种植积极性的同时,一些问题也是接踵而来,种植面积逐年增加、产量持续增长、国储玉米库存高居不下,而需求却是逐年下滑,最终导致市场供需严重失衡。今年临储玉米挂牌收购价格(国标三等质量标准)为1元/斤,相邻等级差价每市斤0.02元。与往年还有一个明显不同是要严控霉变2%以内,同时公布时间较去年提前两个多月,且启动时间比往年提前20天左右。当时公布政策正值玉米价格持续下行时期,无疑是给疲软是市场雪上加霜。今年东北部分地区遭遇减产、霉变增加,再加上收购底价的下调、严控玉米入库质量,给了当地农户当头一棒。随后国家又相继出台相关补贴政策推进收粮活动,减少农户损失。

2、临储拍卖遇冷

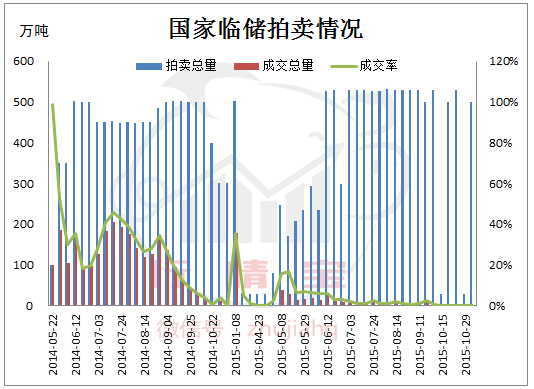

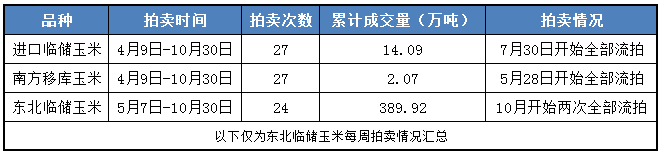

今年玉米临储拍卖时间继1月上旬结束后再度启动,比去年国家政策性玉米拍卖启动时间提前了一个多月。但拍卖成交情况却十分惨淡。截至10月30日,中国临储玉米拍卖结束。自今年4月9日开始我国相继拍卖进口临储玉米、南方移库临储玉米和东北临储玉米,共计成交玉米406万吨。国家提前执行临储拍卖主要是为了缓解临储收购给市场带来的供应偏紧态势,从而稳定偏高的市场价格。而今年拍卖底价过高,而市场需求不振,导致玉米拍卖成交持续低迷,长期出现流拍现象

3、镰刀弯玉米减产4000万吨

这两年,我国玉米年产量已经增长到2亿吨以上,临储库存也已达到1.6亿吨以上,再加上今年庞大的进口粮,组成了我国玉米高产量、高库存、高进口的“三高”特征。目前亟需解决的就是国储大量玉米库存的消化问题。单单下调收购底价是远远不够的,因此 “镰刀弯”规划政策应运而生。意见指出,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上,约有4000万吨的产量。这次意见主要有两个目的:一是通过减少玉米种植面积来降低供求失衡的压力,而对玉米市场而言,减产4000万吨之后市场仍存在大量余粮。其次是加快我国青贮玉米、苜蓿草等饲草,以“粮改饲”来大力发展草食性畜牧业。

4、补贴政策及市场传闻

今年我国玉米市场面临的最大问题就是粮食滞留问题。据不完全统计,目前我国玉米临储库存在1.6亿吨以上,而连年高企的收购量及今年惨淡的拍卖成交情况也足以说明目前国储巨量的玉米库存。今年对深加工企业补贴出现两次上调,表中明显可以看出这一点。10月的政策补贴亮点更多集中于“对今年第4季度企业在省内自购自用的按实际加工消耗的玉米由省每吨给予250元补贴”。该政策公布时间是在10月中旬,当时玉米价格正处于探底阶段,特别是华北地区玉米价格明显低于东北地区。而11月初将执行临储收购,届时价格将出现上涨行情。对于东北深加工企业来讲存在一定采购压力,而华北粮价相对偏低,当地深加工企业采购成本低于东北。因此补贴一定程度上为了提高东北企业开工积极性,增加企业开工率。

其实影响今年玉米市场的政策除了临储收购、拍卖、补贴等因素以外,一些坊间传言对市场的影响力度更强。12月初有关中储粮抛售清空玉米的消息传入市场,甚至有人认为玉米价格要大跌了。消息出现到现在已经半个月,仍未有明确文件下达。不过行情宝小编认为,抛售的可能性还是比较大的,一来给新粮收购滕库,二来消化一部分玉米库存。不过,抛售还要考虑到的一点就是 “转圈粮”的出现,抛售的玉米伴随新玉米再度入库,因此定向销售给企业的概率较大。

【供应篇】

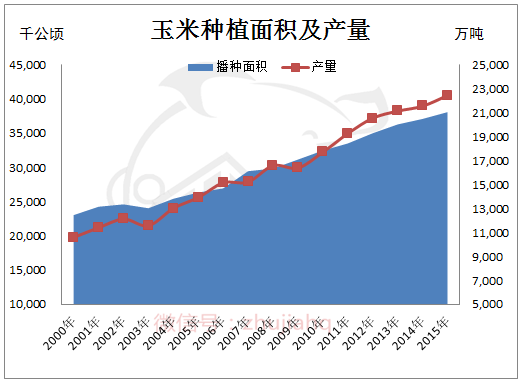

1、玉米种植面积、产量连年增长

自临储收购政策执行以来,我国玉米种植面积及产量连年增长。数据显示:2015年全国玉米种植面积约3811万公顷,同比增长2.68%;总产量约2.25亿吨,同比增长4.14%。从全国各产区种植情况来看,今年吉林、辽宁等东北地区因厄尔尼诺天气出现玉米减产,但产粮大省黑龙江减产可控。某机构调研报告显示:今年黑龙江玉米面积预估同比增加0.9%,单产情况则较去年下降2.89%至6414.1公斤/公顷,由此计算黑龙江本年度玉米总产量将达到4111.2万吨,较2014年的4195.7万吨下降2.0%。此外,华北黄淮产区玉米种植情况良好,产量及质量均搞过往年,因此从全国层面看,玉米产量再创新高。

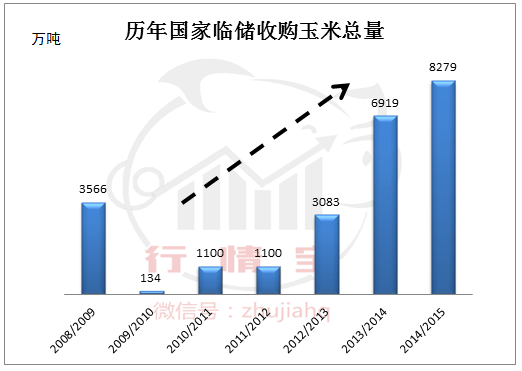

2、国储粮剩余超1.6亿吨 玉米库存大幅增长

2008年开始,临储收购政策开始进入市场。而连年增长的托市底价导致收购总量持续增长,本年度更是以8279万吨的临储玉米收购量收尾,2013/14年度收储总量也是高达6919万吨,连续两年的大规模收购,导致国家临储玉米库存高企。而今年临储拍卖成交情况却差强人意,国储巨量玉米库存如何消化成为亟需解决的问题。那么,市场到底有多少玉米呢?从近两年拍卖情况来看,2012年的3083万吨临储玉米已成交2137万吨,2013年的6919万吨临储玉米已成交915万吨。而今年临储拍卖成交不足500万吨,粗略计算一下,临储玉米库存剩余大概超过1.6亿吨,这还不算上目前农户、贸易商手中流通的玉米及临储进口玉米的数量。玉米库存过剩,严重打破了以往市场供需平衡的结构,直接造成供应过剩、价格持续下跌的结果。

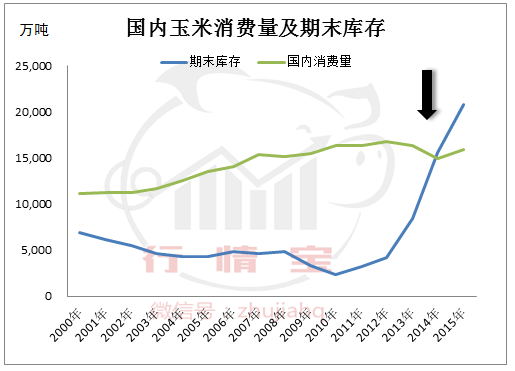

接下来,我们看一下全国玉米年末结转库存情况。数据显示,2015年玉米期末库存预估在2.08亿吨,接近年总产,且已超过一年消费总量。足以证明,国内玉米供需严重失衡。

3、进口粮源冲击市场

今年拖累国内玉米市场的另一重要原因就是国外粮源大量流入国内,特别是高粱、大麦等玉米替代品,因其相比国内玉米存在较高性价比优势,同时不存在进口配额的限制,备受下游企业追捧,甚至部分企业效仿欧美国家饲料配方,完全替代玉米的使用量。海关数据显示,2015年1-11月我国累计进口高粱984.30万吨,同比增长90%。 1-11月进口大麦1027.64万吨,同比提高121.93%。

另外,尽管玉米进口存在配额限制,但今年的玉米进口量也远远高于往年。海关数据显示:2015年1-11月份中国累计进口玉米460万吨,同比增长130.7%。随着进口玉米及替代品对国内玉米市场冲击愈演愈烈,国家玉米结构调整势在必行。而有关政策也在今年8月中旬公布:自2015年9月1日起,大麦、高粱、木薯和玉米酒糟纳入自动进口许可管理。尽管在进口量上得到控制,但行情宝小编认为只有降低国内玉米生产成本,从根本上解决国内玉米价格高昂问题,促使国内玉米价格和国际接轨,才是正解。

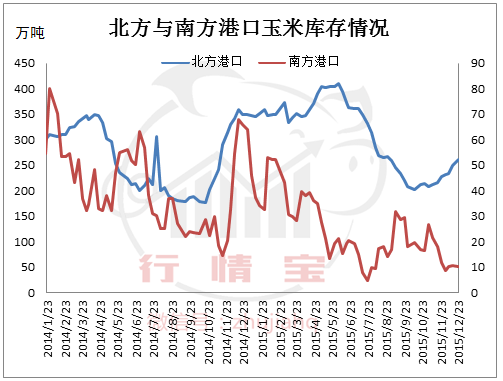

4、南北港口玉米库存分化

今年南北港口玉米库存分化明显,特别是上半年,上图明显可以看出这一点。首先,北方港口玉米库存在上半年维持较高水平,体现出上半年临储政策下玉米价格坚挺,农户售粮意愿较好,北方港口贸易交投活跃。而南方港口玉米库存降低一方面是因为东北产区能收购玉米越来越少,优质货源紧缺;另一方面由于进口粮源到港及给新季小麦滕库。截至6月底,北方港口玉米库存约为361万吨,较年初增长79万吨;南方港口玉米库存约为19万吨,较年初下降23万吨。

再看下半年,北方港口玉米库存出现明显下滑趋势,主要因为下半年玉米价格持续走低,贸易商收购不积极,港口去库存化为主。南方港口玉米库存出现一波增长趋势,则因广东港口进口玉米和杂粮仍然持续到港,而下游需求仍无明显改善,广东玉米供应仍然充足。截至年底,北方港口玉米库存约为260万吨,较年中下降近100万吨;南方港口玉米库存约为10.2万吨,较年中下降近6万吨。

【需求篇】

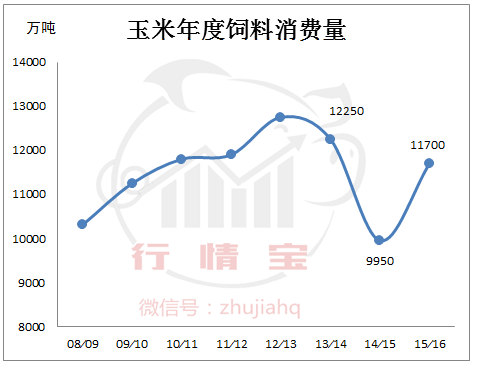

1、玉米饲用消费减少

注:玉米市场年度数据为10月/9月

从上图数据来看,近两年玉米年度饲料消费量呈现持续下滑趋势。2013/14年度玉米饲料消费总量约在12250万吨,同比下降3.92%;2014/15年度消费量下滑十分明显,总量约在9950万吨,降幅18.78%。而年度数据为本年10月到来年9月的,因此这两个年度玉米饲料消费下滑主要说明的就是2014和2015年的玉米消费。玉米的年度饲料消费几乎可以算得上是玉米年度总需求量,而每年有2亿吨以上的玉米供应量,但消费量不足一半,这也是导致玉米价格持续走软的关键原因。

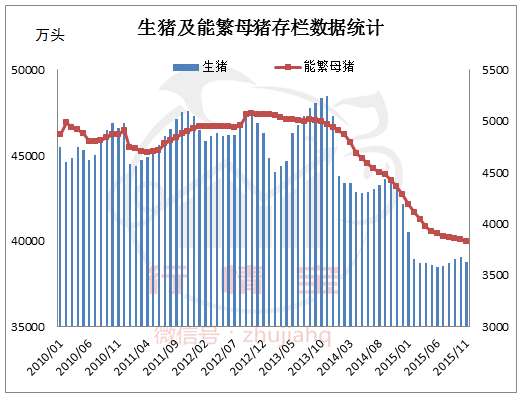

2、生猪存栏减少抑制玉米消费

数据来源:农业部

上文已经讲到有关玉米饲用消费的情况,而今年玉米价格之所以如此低,和下游养殖业息息相关。以往政策市掌控市场的运行规律逐渐转为市场化,特别是今年。生猪养殖产能淘汰加快,下游存栏水平持续走低。农业部数据显示:2015年11月份全国生猪存栏量38650万头,同比减少10.0%,环比减少0.7%;算下来,生猪比去年同期减少了近4300万头。尽管猪价在三月开始出现上涨,养殖户开始盈利,由于能繁母猪存栏偏低,生猪存栏恢复仍需时日,因此就生猪产业链来讲,玉米饲用消费下降数量可观。而能繁母猪存栏量3825万头,同比下降12.4%,环比下降0.6%(降幅23万头),连续第27个月持续下滑,且降幅较8-10月扩大,直接说明生猪存栏走低的主要原因。

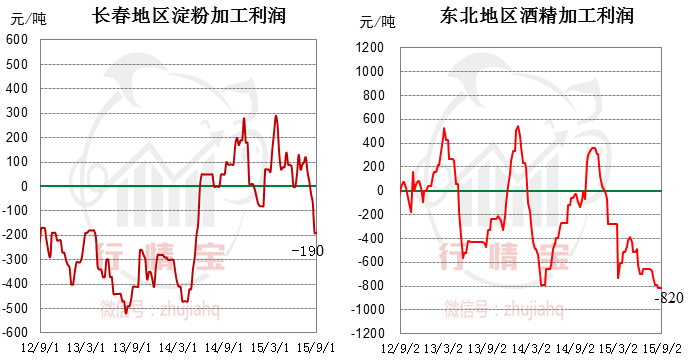

3、深加工企业亏损严重

数据来源:国家粮油信息中心

今年玉米深加工企业可谓深处水深火热之中,玉米淀粉行业产能严重过剩,生产利润长期徘徊在负值边缘。酒精行业亏损更是严重。行情宝小编了解到,截至今年9月初,长春地区淀粉加工企业亏损190元/吨;东北地区酒精加工企业亏损在820元/吨。政策补贴为了减少企业亏损压力,包括中粮、益海、鹏程生化等多数淀粉加工开始停机减产,8月时候大多处于停产或停一半的状况。尽管东北玉米深加工补贴标准有原来的每吨200元提高到400元。但因补贴之后还存在亏损,因此企业购销依旧清淡,玉米的工业消费量在今年也出现明显缩减。

三、2016年玉米市场展望

1、政策方面

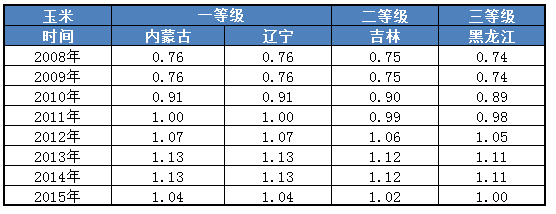

玉米临储收购政策是否取消?亦或者继续下调托市底价?其实,早在11月市场就有传言,明年玉米临储托市底价或再下调一毛钱,也就是说政府准备把2016/17年度玉米收购价格再下调10%,至每吨1800元。当然,这不是市场唯一的传言。在12月底某机构透露,玉米临储价明年或将下调至1600元/吨,同时给予农户200元/吨的补贴。无独有偶,在12月15日,澳新银行发布研报同样预计中国新年度玉米价格将会下调。不过该机构的预测更加激进,认为新年度临储玉米收购价可能会将至0.76元/斤(1520元/吨)附近。

当然,这只是市场传言,国家如何调整我们不得而知。不过就目前我国玉米存在的两个问题“高产量、高库存”来看,行情宝小编认为明年政府肯定会对临储收购这种托市政策做出改变,现在就要“价补分离”,也就是说让价格与补贴“桥归桥,路归路”,价格主要由市场供需等因素形成,市场主体才会活跃。比方农民种1亩玉米,我给你补200块钱,当玉米价格跌到成本线的时候,政府开始收。从上面三种传言来看,小编认为“玉米临储价明年或将下调至1600元/吨,同时给予农户200元/吨的补贴”这条消息比较靠谱。

小编还要提醒一点:由于2015年临储玉米收购时间为11月1日至16年4月31日,需要警惕次年5月份后陈粮低价出库所带来的潜在风险。

2、供需方面

首先来看供应方面:前文我们说到了一点,就是现阶段国储玉米库存高达1.6亿吨以上,今年最保守的我们收5000万吨,那么库存量将增长到2.1亿吨以上。也就是说,即使明年没人种玉米也能满足市场需求。因此,明年玉米市场供应将继续呈现宽松格局。不过通过国家一系列政策执行情况来看,明年玉米种植面积及产量均会出现一定程度下滑。从进出口形势来看:因为今年进口粮源对国内市场冲击较大,同时目前国内玉米库存庞大,供应宽松,进口玉米或将受到进口配额限制。整体来看,2016年玉米市场供应将继续保持宽松态势。

接下来是需求方面:2016年饲料需求量直接影响玉米饲用消费。从能繁母猪存栏情况来看,未来生猪存栏水平将呈现缓慢增长态势,饲料消费需求回暖也将是个缓慢过程。深加工行业来看,酒精加工企业面临深度亏损,淀粉加工企业也处于亏损周期,2016年政府或将针对亏损企业实行补贴政策,提高其开工率,玉米工业消费或将呈现增长趋势。不过,增长的玉米需求很难消化市场庞大的供应量。

3、2016年国内玉米价格预测及关注重点

临储收购对玉米市场依旧起到一定支撑作用,由于今年执行截止时间是2016年4月,因此玉米明年1-4月的产区玉米价格或将在2000元/吨附近震荡。5月之后或将执行临储拍卖或定向销售,对市场将形成一定冲击,因此下半年玉米价格存在持续下跌风险。预计2016年玉米价格运行区间将在1700-2000元/吨。

2016年需要关注以下重点:政策变动情况,包括临储收购托市底价、定向销售、临储拍卖以及玉米北粮南运运费补贴等其他补贴政策。种植情况及天气影响。下游需求变化,包括养殖饲料业及深加工行业。

(文章来源:行情宝,作者:赵恬)

>>查看更多相关新闻

- 玉米价格持续走高生猪养殖效益面临成本压力 2013-07-03

- 2015年上半年玉米价格行情分析 2015-07-01

- 回顾近几年临储拍卖及对玉米价格的影响 2020-04-28

- 临储入库严格把关华北玉米价格略有上涨 2015-11-06

- 临储政策“把关”玉米价格大涨难再现 2015-04-16

育肥猪用预混料

育肥猪用预混料

乳仔猪用预混料

乳仔猪用预混料

哺乳母猪浓缩饲

哺乳母猪浓缩饲

仔猪4%复合预混

仔猪4%复合预混

乳猪用配合饲料

乳猪用配合饲料

北京金泰得生物

北京金泰得生物

北京英惠尔生物

北京英惠尔生物

广东粤海饲料集

广东粤海饲料集

ABNA(英联饲料

ABNA(英联饲料

铁骑力士集团

铁骑力士集团

挑战集团

挑战集团

北京伟嘉集团

北京伟嘉集团

双胞胎集团

双胞胎集团