豆粕年报:2015年豆粕价格两次探底 明年难改熊市格局

http://www.aweb.com.cn 2015年12月31日 11:26 农博网

2015年国内豆粕市场经历了近8年来的低谷期,价格走势两次探底。第一次,豆粕价格自3月初的3100元/吨的年内高点跌至6月中旬2480元/吨,跌破8年来历史价格最低点。

2015年国内豆粕市场经历了近8年来的低谷期,价格走势两次探底。第一次,豆粕价格自3月初的3100元/吨的年内高点跌至6月中旬2480元/吨,跌破8年来历史价格最低点。造成这次低谷的主要原因是豆粕下游需求消费低迷,而进口大豆持续到港带来的供应却十分充足。第二次探底则是豆粕价格自10月中旬的2808元/吨跌至11月中旬的2450元/吨,其实影响本次低迷行情的因素同上一次基本类似,依旧是需求低迷、供应宽松所致。

通过这两次探底,2015年豆粕市场的熊市格局已经十分明显。同时,全球经济整体表现疲弱,美元继续走强,而全球大豆供需仍趋于宽松,在国内外重重利空影响下,2015年豆粕市场开始了探底之旅。

一、2015年国内豆粕行情回顾

2015年国内豆粕价格几乎全年都在3000元/吨以下运行,并出现两次探底,基本走势可分为以下几个阶段:

【年初至2月底“U”型走势阶段】豆粕均价自年初的3170元/吨跌至2月初的2850元/吨,跌幅达10.1%。主要由于南美大豆种植情况良好,美豆出口受限,打压国内外豆类市场;国内供应充足但需求消费清单。个别厂家豆粕实际成交价格甚至跌破2800元/吨。自2月初开始,豆粕价格由2860元/吨涨至3月初的3110元/吨,涨幅8.7%。影响市场运行因素主要围绕节日效应展开,与此同时,巴西天气影响大豆产量数据调低、国际原油价格上涨、美元贬值等炒作消息频频出现,给予豆粕市场提振作用明显。

【3月初至6月中旬的阶段性下跌阶段】豆粕均价自3月初的3110元/吨跌至6月中旬的2470元/吨,跌幅达20.6%,跌破8年来历史最低点。4月中旬5月豆粕市场出现一段稳定走势,由于进口大豆到港船期延迟、五一节前备货及巴西罢工炒作,尽管需求并未好转,但国内豆粕价格跌势放缓,甚至部分地区出现小幅上涨。5月份开始南美大豆大量到港,油厂开机率维持高水平,而饲料需求相对疲弱,使得豆粕供需趋于宽松,导致现货价格大幅回落,首次跌破8年来历史价格最低点。

【6月中旬至7月中旬的上涨阶段】豆粕均价自6月中旬的2470元/吨涨至7月中旬的2860元/吨,涨幅15.8%。本阶段的上涨得益于美国降雨引发的天气炒作,导致美豆快速上涨,带动国内豆粕价格触底反弹。

【7月中旬至10月中旬“W”型走势阶段】影响此阶段豆粕市场运行因素颇多;首先,7月后半月豆粕价格处于下跌阶段,主要由于豆粕市场供应充足,而下游需求依旧清淡;加之美豆期货滞涨回落等国外利空因素羁绊。其次,8月初开启了一小段上涨行情,主要因为市场普遍认为8月供需报告利多市场,导致美豆坚挺,带动国内豆粕价格持续上涨。沿海港口主要地区豆粕出厂价格涨至2800元/吨以上,部分地区达到2900元/吨。再次,从8月中旬开始至8月底,因美国农业部供需报告意外利空,同时国内供需低迷,经济大环境是呀市场,导致豆粕价格再度下跌。最后,是9月初至10月中旬的小幅震荡反弹阶段,9月中旬前豆粕价格持续上涨,主要受到大阅兵期间油厂开机率下滑及运输受阻,导致华北地区市场供应趋紧而引起的价格上涨。后半月则是受到中秋、节前备货带动。而10月上旬的价格上涨主要原因是节后供应趋紧以及备货启动,加之供需报告利多带动美豆价格反弹。豆粕价格在10月中旬涨到7月中旬价位,均价在2810元/吨附近。

【10月中旬至11月中旬连续下跌阶段】豆粕均价自10月中旬的2810元/吨跌至11月中下旬的2450元/吨,跌幅12.8%,迎来了本年度第二次探底。主要由于阿根廷选举调整关税、巴西种植情况、美豆出口需求及宏观经济悲观等利空影响,导致美豆期价大幅下跌,拖累国内豆粕价格。另一方面,随着进口大豆持续到港,油厂开机压榨率提高,豆粕库存出现明显增长。尽管四季度是一个传统饲料消费旺季,但因生猪存栏水平依旧偏低,下游豆粕饲用消费并未出现明显好转。国内沿海地区豆粕价格在2500-2600元/吨,低价位及远期基差合同吸引成交,市场整体购销依旧清淡。

【11月中旬至年底的小幅震荡上涨阶段】此阶段豆粕均价涨幅在100元/吨附近,表现较为抗跌。首先,美豆市场在巴西天气题材作用下上涨,带动国内豆粕价格。而国内进入春节终端备货需求阶段,而人民币贬值推动进口大豆成本,导致油厂挺价意愿较强。而年底豆粕价格的上涨行情也给2015年画上一个比较完美的句号。

二、影响2015年豆粕市场运行因素

我国大豆原料80%依赖进口,导致影响豆粕市场走势的主要因素就是国外大豆种植情况。今年在全球大豆丰产背景下,整个豆类市场走势不容乐观,我国豆粕市场很难独善其身。另外,国内生猪养殖业产能持续淘汰,生猪存栏量大幅减少,导致豆粕饲用需求低迷。再加上宏观经济疲软、美元走强等外围因素打压,今年的豆粕市场走上了一条低迷之路。

【国际面影响】

1、全球大豆供需格局

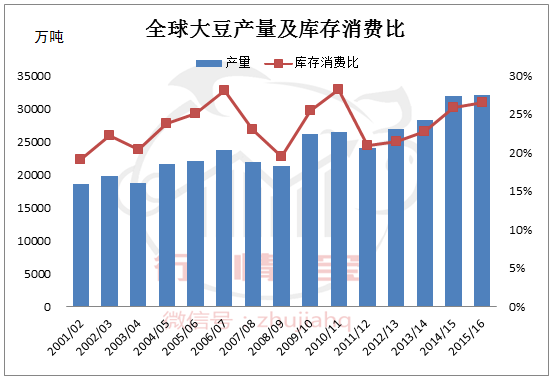

从全球大豆供需格局来看,近5年来全球大豆产量基本呈现持续增长趋势。根据美国农业部12月供需报告显示,由于全球大豆产量前两名的美豆和巴西产量均刷新历史高记录,而印度和阿根廷有不同幅度的下调,导致2015/16年度全球大豆产量较2014/15年度处于增加态势,预估值分别是3.2亿吨及3.19亿吨。经历2014/15年度美豆单产及种植面积的大幅提升,全球大豆期末库存不断上升。据美国农业部12月份发布的供需报告来看,2015/16年度全球大豆期末库存高达8258万吨,继续创历史最高纪录。从库存消费比来看,全球大豆的库存消费比有连续三个年度环比上升,这将在供给端施压全球大豆价格,这也对我国豆粕市场的整体大环境带来利空影响。

2、美国、巴西及阿根廷大豆种植情况及炒作

与其说三大主产国大豆市场对我国豆粕市场有所影响,不如说是对全球整个豆类市场都起到一定作用。首先,从美豆说起。主要集中在每个月的供需报告、美豆种植情况、天气炒作及10月之后的出口数据上。3-6月豆种植面积上调及种植进度和出芽率的高位,市场对美豆的丰产前景仍充满期待,美豆期价持续下跌。6月中下旬美国中西部发生洪涝,市场预期将对美豆收割面积及单产产生明显影响,美豆形成一波小幅反弹。随后在大豆优良率高位及美国农业部不断调高美豆单产的背景之下,美豆重回弱势。其间夹杂美豆出口节奏变化进而对美豆期末库存的调整扰动美豆价格走势。

巴西则主要围绕罢工、交通物流及种植天气炒作。3-6月期间,受巴西卡车司机罢工影响,短期延迟大豆装运速度,导致美豆期价上涨,带动国内豆粕市场。第四季度,巴西作物种植情况开始备受市场关注,而降雨、干旱的天气情况直接影响美豆外盘及国内豆粕市场走势。

对于阿根廷大豆而言,影响市场的主要因素一方面是国内通货膨胀,另一方面则是阿根廷大选。而和两方面因素均与阿根廷国内出口关税挂钩。而大选之后新任总统取消玉米和小麦的出口关税,大豆的出口关税也将从35%降低到30%。农作物出口关税政策的改革大大提振农户的信心,农户将会提高大豆播种面积,对豆类市场而言,预示着未来大豆供应将继续出现增长。

【国内供应面影响】

1、大豆进口及港口大豆库存

我国对国外进口大豆依赖度高达80%,自2011年开始,进口大豆年度总量呈现递增趋势。据统计,2015年大豆进口总量超过8000万吨,约为8112万吨,同比增长13.62%。而2014年及2015年度大豆进口总量均高于5年同期水平。

从分月统计情况来看,由于上半年巴西罢工、交通问题导致大豆到港推迟,因此6、7月大豆进口量出现明显增长,7月的950万吨进口量成为历史单月最高值。美国大豆再创年度最高产量,本文上线前,海关总署并未发布12月大豆进口量。通过船期预报及国内外国家机构预测,12月大豆到港量将在850-860万吨,这也是继7月之后本年度第二次成为历史单月最高进口量。

从港口大豆库存情况来看,今年基本呈现持续上涨趋势。截至11月29日,港口进口大豆库存总量约为720万吨,较年初的518万吨增长38.9%。回顾往年,基本在下半年均会出现一个库存下跌的时间段,而今年全年几乎呈现持续增长趋势。一方面说明今年大豆进口数量庞大,市场供应宽松;另一方面则表明需求情况差。

2、油厂豆粕库存、未执行合同及开机情况

机构预测数据显示:2015年全国大豆压榨总量7892.185万吨,较2014年同期增加812.1307万吨,增幅11.47%。2015年国内油厂全年平均开机率在49%附近接近一半,高于去年的47%以及2013年的48%。从上图明显可以看出,3、4月期间由于巴西物流、罢工等原因导致南美大豆到港量延迟,因此大部分油厂因原料供应紧张而出现停机,全国开机率一度跌至37%。还有一个比较特殊的时间段,则是今年的十一节前后开机率下滑至32%左右。从历史数据来看,之前的几年并未出现此现象。主要原因是巴西最大港口装卸问题,令巴西大豆到港延期明显,影响到10月份大豆的进口量,导致部分油厂无料生产而停机。其实从今年豆粕价格走势及大豆到港量来看,上文的两个时间段均为供应偏紧而导致价格上涨阶段。而12月开始,随着大豆持续到港,油厂开机率持续增长。从全年偏高的开机率来看,则意味着今年豆粕供应端处于宽松态势。

今年5-8月期间,国内豆粕库存呈现增长态势,这与油厂较高的开机率有直接关系。而国庆节前后则呈现下滑趋势,主要原因小编上文也提到,依旧是受开机率影响,12月国内豆粕呈现北紧南松格局。从数据上来看,截至年底,国内主要沿海港口地区豆粕库存约为73万吨,同比去年增长23万吨,涨幅46%。接下来是油厂未执行合同量,由于近两年豆粕价格波动较大,油厂为了规避风险实行基差销售为主,导致未执行合同量的持续高企。全年来看合同量均处于偏高态势,因此在价格行情较为低迷时期,部分油厂仍不存在销售压力。

【国内需求面影响】

1、生猪产能持续淘汰 豆粕饲用消费受限

消费需求端低迷是影响今年豆粕乃至整个饲料原料市场的最主要原因,罪魁祸首就是生猪产业链的产能持续淘汰。农业部数据显示:2015年11月份全国生猪存栏量38650万头,同比减少10.0%,环比减少0.7%;算下来,生猪比去年同期减少了近4300万头。尽管猪价在三月开始出现上涨,养殖户开始盈利,由于能繁母猪存栏偏低,生猪存栏恢复仍需时日,因此就生猪产业链来讲,豆粕饲用消费下降数量可观。

2、肉禽饲料产量增长可观 带动豆粕消费

豆粕在生猪产业端消费出现下滑,不过在肉禽饲料终端却出现增长。通过上图180家饲料企业肉禽饲料产量走势图明显可以看出,今年肉禽饲料产量出现明显持续上涨趋势,1-10月份肉禽饲料同比增加15.3%。主要由于2014上半年H7N9疫情退去,养猪户加大补栏力度,肉鸡存栏量处于高位(这点正和生猪相反),大型企业也在不断扩大规模化养殖,带动饲料需求量也不断提升,豆粕消费也得到明显支撑。

3、豆粕价格达历史最低 替代作用增大

机构数据显示,2015年度豆粕年度饲料消费预估值为5790万吨,较去年增长5.3%。从生猪产业链来看,豆粕的饲用消费有明显下滑趋势,但数据却显示今年豆粕消费有增长趋势,这是为何?首先,上文已经做了说明,因为肉禽养殖效益良好,导致肉禽方面饲料消费有所增长。第二点,则是因为今年豆粕价格过低,对于其他粕类替代效应十分明显。大部分的饲料厂对饲料配方做出了修改。以水产饲料为例,淡水鱼料中菜粕的添加量通常在20%-35%,现在已经将至15%,有的企业甚至不再使用菜粕,带动豆粕消费量。但是我们要明确一点,尽管豆粕消费在今年并未出现明显减少,但这并不能带动豆粕上涨,反而是因为豆粕大幅走低而带动的消费增长。

三、2016年豆粕市场展望

展望2016年,豆粕市场依旧受到多方面因素影响。不论是全球宏观经济方面、全球大豆供需反面,明年都将给国内市场施压。而国内供求方面来看,需求端或将呈现缓慢增长趋势,但面对庞大的供应量,未来豆粕走势仍不容乐观。

1、2016年国际豆类市场预测

从全球大豆供应格局来看,主要是未来产量是否继续增长以及大豆库存情况。产量主要取决于两个方面:种植面积和单产。首先从美豆方面来看,从近几月CBOT大豆和玉米的价格来看,今年种植玉米的经济效益要高于大豆。因此明年美国大豆的种植面积略微减少的概率较大。但从种植效益方面出发,农户将通过提高单产来增加收益,因此预计明年美豆产量将继续增加。而南美大豆在今年的播种情况良好,若天公作美,明年产量将继续提高。期末库存来看,上文已经提到,据美国农业部12月份发布的供需报告来看,2015/16年度全球大豆期末库存高达8258万吨,继续创历史最高纪录。因此明年全球大豆供应依旧呈现宽松格局。

2、2016年国内豆粕供需方面预测

国内供应方面首先要看大豆进口量,今年预估的进口大豆到港量在8100万吨以上,由于中国今年经济增速放缓,各界预期大豆进口速度将会放缓,USDA 对中国15/16年度进口大豆的预期在8050万吨,依旧处于偏高位置。而国内油厂压榨产能也处于持续增长趋势,预计2016年将继续增长,因此明年豆粕供应端将会继续呈现宽松格局。从数据方面来看,2016年豆粕总供应量应该在6300万吨。

需求端来看,现阶段国内生猪存栏依旧处于偏低水平,产能淘汰仍未见结束。我国能繁母猪存栏从13年8月开始下降,截至2015年11月连续27个月下降。虽然从今年3月起,生猪价格开始持续反弹,不过养殖户并不看好后市发展,只对生猪进行补栏,而能繁母猪依旧处于下降趋势。即使明年开始对能繁母猪进行批量补栏,但传导至饲料终端需要至少半年以上的时间,因此2016年下半年豆粕的饲用需求才能得以体现,但整体消费增速仍旧低于供应端。从这方面看,明年国内豆粕的供需格局依旧宽松,供大于求结构较为明朗。

3、2016年国内豆粕价格预测及关注热点

综合来看,2016年豆粕乃至整个豆类市场重心将继续下。对于国内豆粕市场来说,未来供需格局依旧较为宽松,加之宏观经济大环境及国际面影响,2016年豆粕价格或将创造历史新低点。行情宝分析师预计,明年国内主要沿海港口地区豆粕价格运行区间将在2200-2800元/吨,而高价点将在下半年得到体现。

2016年豆粕市场关注热点包括:3、4月豆粕市场或将出现一小波反弹行情,主要关注点是巴西物流问题引发的阶段性供应紧张。7月之后的养殖产能恢复,生猪存栏或将出现一定增长,而三季度又恰逢季 节性大豆进口低峰期。届时可能将出现豆粕供应紧张的状况,因而在明年三季度,豆粕价格或将出现全年的高点,主要关注养殖环节。当然还有美豆、南美种植情况、厄尔尼诺等天气炒作、宏观经济影响等方面。

(文章来源:行情宝,作者:赵恬)

>>查看更多相关新闻

- 2014年豆粕市场行情总结及2015年行情展望分析 2015-01-04

- 2014年豆粕现货市场价格走势分析 2014-12-31

- 外盘大跌豆粕或再创新低 2015-06-02

- 生意社:生猪价格飙涨提振豆粕价格上扬 2014-05-29

- 国内饲料价格与豆粕价格存在正相关联系 2014-08-01

育肥猪用预混料

育肥猪用预混料

乳仔猪用预混料

乳仔猪用预混料

哺乳母猪浓缩饲

哺乳母猪浓缩饲

仔猪4%复合预混

仔猪4%复合预混

乳猪用配合饲料

乳猪用配合饲料

北京金泰得生物

北京金泰得生物

北京英惠尔生物

北京英惠尔生物

广东粤海饲料集

广东粤海饲料集

ABNA(英联饲料

ABNA(英联饲料

铁骑力士集团

铁骑力士集团

挑战集团

挑战集团

北京伟嘉集团

北京伟嘉集团

双胞胎集团

双胞胎集团